1.1. 专耕溅射靶材领域,研发实力出色

江丰电子成立于 2005 年,专注于超高纯金属材料及溅射靶材的研发、生产和销售, 主要产品包括包括铝靶、钛靶、钽靶、钨钛靶等,主要用于半导体、液晶平板显示器、 太阳能等领域。

公司核心团队技术背景深厚,研发实力出色。公司配备一支具有国际水平的技术研 发团队,核心成员由多位具有金属材料、集成电路制造专业背景和丰富产业经验的归国博士、日籍专家及资深业内人士组成。其中,公司董事长兼总经理姚力军一直从事超高 纯金属材料及溅射靶材研究,2009 年入选中组部“千人计划”;董事兼副总经理 Jie Pan 长期从事超高纯度金属及电子材料的研究,2012 年入选中组部“千人计划”,技术背景 深厚。

公司研发实力出色,研发投入持续增长。2021 年前三季度,公司投入研发费用为 7,189.49 万元,占公司营业收入比重的 6.40%,较上年同期增长 43.74%。截至 2021 年 9 月 30 日,公司及子公司共取得国内有效授权专利 406 项,其中包括发明专利 265 项,实 用新型专利 141 项。目前,公司专利涵盖了金属提纯、晶粒晶向控制、焊接技术、精密 加工、清洗包装等一系列生产工艺,构建起超高纯溅射靶材的自主知识产权保护体系。

1.2. 营收稳步增长,产品结构改善

2020 年,公司实现营业收入 11.67 亿元, 同比增长 41.45%;公司实现归母净利润 1.47 亿元,同比高增 128.97%,迎来快速增长拐 点。从业务结构来看,靶材业务是公司的主要收入来源,2020 年整体占比为 66.3%。其 中,钽靶、铝靶和钛靶分别占比 34.7%、18.1%、13.5%,其中,钛靶、铝靶具备较高的 毛利率水平,2020 年毛利率分别约为 42%、37%,高于公司整体毛利率。近年来,公司 业务结构有所改善,钛靶、铝靶收入稳步增长,2020 年收入分别实现同比增速 41.3%和 20.9%,未来有望继续提升,改善公司整体收入结构。同时,公司营收以海外为主,2020 年占比达到 66.38%。

1.3. 布局半导体设备核心零部件,开启第二成长曲线

国内半导体产业对国产化需求紧迫,对国产替代的进度也大大加快,公司受益于近 年来装备和产线的不断加强和扩充,产品的加工制造能力得到了进一步提升,从而加强 了在市场端的竞争力。公司和国内多家机台厂商合作,依托本身强大的机加工能力,开 发机台使用的金属零部件,在新的业务领域拓展产品线,公司半导体精密零部件销售额 已超过上年全年水平。公司新开发的各种精密零部件产品已经广泛用于 PVD、CVD、刻蚀机等半导体设备,在多家芯片制造企业、半导体设备制造企业实现量产交货。开启第 二增长曲线。(报告来源:未来智库)

2.1. 溅射靶材是半导体的必备材料,市场空间广阔

靶材是高速荷能粒子轰击的目标材料,不同功率密度、不同输出波形、不同波长的 激光与不同的靶材相互作用时,会产生不同的杀伤破坏效应。用于物理镀膜中的溅镀, 主要有金属靶材和陶瓷靶材。从应用来看,溅射靶材可以用于半导体芯片、液晶显示器、 太阳能电池、信息存储等多种场景。从产业链来看,溅射靶材产业链主要包括金属提纯、 靶材制造、溅射镀膜和终端应用等环节,其中,靶材制造和溅射镀膜环节是整个溅射靶 材产业链中的关键环节,技术壁垒较高。

在半导体集成电路中,介质层、导体层甚至保护层都要用到溅射镀膜工艺,因此溅 射靶材是制备集成电路的核心材料之一。在晶圆制造材料和封装测 试材料中,溅射靶材市场分别占比为 2.6%和 2.7%。SEMI 统计,2020 年全球半导体材 料市场实现 2.2%增长,达到 539 亿美元,2021 年预计增长率为 5%,总体规模或达 565 亿美元。从区域情况来看,增长率方面,大陆市场增长 9.2%,增速全球第一,是全球唯 二增长的市场。未来,随着国内半导体材料市场的进一步增长,溅射靶材需求将随之继 续拉升,维系成长。

国内平板显示产能全球领先,OLED 渗透提升为靶材带来增量需求。溅射靶材能够 提升平板显示器中大面积膜层的均匀性,提高生产率并降低成本。2016-2020 年中国大陆平板显示产能从 29%提升到 51%,居全球首位,预计 2022 年 将达到 56%。从产品类别来看,2020 年平板显示产品中 OLED 占比约为 29.3%,预计 2022 年将提升到 33.9%,随着 OLED 技术不断成熟和产能逐步释放,预计未来将持续渗透, 驱动溅射靶材市场空间增长。

太阳能光伏溅射靶材市场受政策拉动,增长确定性强。随着碳中和、碳达峰目标的 提出,光伏装机量提升确定性强,光伏用溅射靶材市场将稳步增长。溅射靶材可用于薄 膜太阳能电池的制备中,和传统的晶体硅太阳能电池相比,薄膜太阳能电池大大减少了 材料用量,从而大幅降低制造成本和产品价格,同时,薄膜太阳能电池还具有制造温度 低、应用范围大等特点,从市场前景来看,薄膜太阳能电池在光伏建筑一体化、大规模 低成本发电站建设等方面比传统的晶体硅太阳能电池具有更加广阔的市场空间。

2.2. 国外企业占据主要市场,国产替代逐步开启

从竞争格局来看,全球溅射靶材份额高度集中,CR4 达到 80%。目前全球溅射靶材市场主要由 JX 日矿金属、霍尼韦尔、东曹和普莱克斯四家 企业占据,市场份额占比分别为 30%、20%、20%和 10%,累计占比约为 80%。以日本和 美国为代表的溅射靶材公司起步较早,技术水平较高,以 JX 日矿金属为例,公司在半导 体用溅射靶材中布局完善,是全球最大的半导体铜靶材供应商,占铜靶材市场的 80%以 上。

近年来我国对溅射靶材行业重视程度不断提升,各类政策出台推动行业积极发展。 2021 年 3 月,财政部、海关总署等联合发布《关于支持集成电路产业和软件产业发展进 口税收政策的通知》,明确对于国内靶材企业进口国内不能生产、性能不满足需求的自 用生产性原材料及消耗品免征进口关税。在国内良好的政策环境和各细分市场广阔的市 场空间下,国内溅射靶材企业市占率提升空间大,国产替代机会逐步开启。

2.3. 深耕靶材业务多年,江丰电子技术与客户优势打造双重护城河

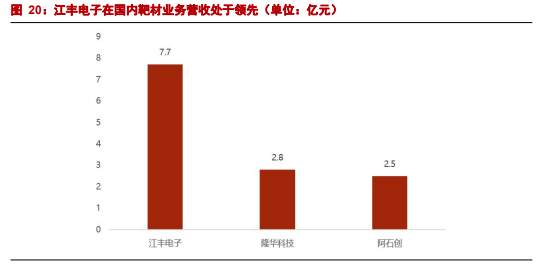

从国内竞争格局来看,江丰电子在体量和技术上相对领先。目前,国内从事溅射靶 材业务的企业主要有江丰电子、阿石创、隆华科技等。从靶材业务营收规模来看,2020 年阿石创、隆华科技分别实现靶材业务营业收入 2.5、2.8 亿元,江丰电子实现靶材营收 7.7 亿元,体量靠前;从技术水平来看,公司专利数量遥遥领先,达到 406 项。从关键工 艺来看,公司生产的 300mm 晶圆用 Al、Ti、Ta、Cu 等靶材产品已批量应用于半导体芯 片 90-7nm 技术节点。同时,目前公司已在全球先进制程 5nm 技术节点实现量产,市场份 额位居全球第二。

半导体材料用靶材技术要求最高,公司在半导体靶材领域积淀深厚。集成电路领域 的镀膜用靶材主要包括铝靶、钛靶、铜靶、钽靶、钨钛靶等,要求靶材纯度很高,一般 在 5N(99.999%)以上。公司在半导体靶材领域进入较早,台积电、中芯国际等均为公 司客户。半导体企业对上游材料供应商具备较长的认证周期,客户壁垒较高。2017-2020 年前三季度,台积电始终为公司第一大客户,营收占比分别为 21.8%、21.9%、19.8%、 18%。

全球半导体设备需求旺盛,半导体设备核心零部件有望迎来超高景气度。公司通过 自己强大的机械加工能力,提前布局并开发半导体精密零部件,与国内外多家芯片制造 企业、半导体设备企业合作,并已实现量产交货。(报告来源:未来智库)

3.1. 全球半导体设备供不应求推动核心零部件需求

2016-2020 年全球半导体市场的 CAGR 为 6.3%,随着下游应用领 域的扩张,预计将持续保持增长态势,预计全球半导体市场规模在 2022 年达到 4995 亿 美元,同比增长约 6.4%;2025 年将达到 5,812 亿美元,2021-2025 年将实现 5.5%的年均 复合增长率;半导体设备的市场景气度与半导体市场规模高度相关。根据 SEMI 统计,全 球半导体设备销售规模从 2010 年 395 亿美元增长到 2020 年的 712 亿美元,预计到 2030 年全球半导体设备销售额将增长至 1,400 亿美元。

半导体设备精密零部件行业是半导体设备行业的支撑半,导体设备的供不应求将直 接推动半导体精密零部件需求的增长。半导体设备精密零部件具有高精密、高洁净、超 强耐腐蚀能力、耐击穿电压等特性,生产工艺涉及精密机械制造、工程材料、表面处理 特种工艺、电子电机整合及工程设计等多个领域和学科,是半导体设备核心技术的直接 保障。

2030 年全球半导体设备零部件市场规模有望达到 350 亿美元。考虑到半导体设备行 业的直接材料采购成本为其收入的 50%-60%,因此半导体设备精密零部件规模约为半导 体设备市场规模的 25%-35%。如考虑半导体设备精密零部件备件的销售,整体市场规模 会更高。根据 SEMI 统计,2020 年全球半导体设备销售规模为 712 亿美元。若根据 25% 最低比例测算,半导体设备精密零部件全球市场规模 2020 年约为 178 亿美元。若根据 SEMI 预测的 2030 年半导体设备市场规模达到 1,400 亿美元,半导体设备精密零部件市场 规模有望在 2030 年达到 350 亿美元。

半导体设备零部件竞争格局较为分散。半导体设备本身结构复杂,对加工精度、一 致性、稳定性要求较高,导致精密零部件制造工序繁琐,技术难度大,行业内多数企业 只专注于个别生产工艺,或专注于特定精密零部件产品,行业相对分散。目前国内规模 较大的半导体设备精密零部件厂商主要为中国台湾地区的京鼎精密和日本 Ferrotec 等外资企业的境内子公司,其主要为国际半导体设备厂商供货。半导体设备精密零部件内资 企业中,富创精密与江丰电子等能够直接为国际半导体设备厂商制造量产产品。

3.2. 半导体零部件国产化进口替代需求加快

国际知名半导体设备厂商判断行业内设备端紧缺将延续至 2022 年,半导体设备上游 零部件的交付周期持续拉长,同时零部件短缺也已经影响到设备整机的交付节奏。而国 产半导体设备的核心零部件主要来源于日本、北美、欧洲,高度依赖于进口,因此为避 免零部件交付周期过长导致的半导体设备产业链断层,半导体设备核心零部件的进口替 代已迫在眉睫。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)